香港证监会注册机构登记号 #ADC118

10月观点中文版

9月观点中文版

September 5, 2019

2019年回顾

November 25, 201910月观点中文版

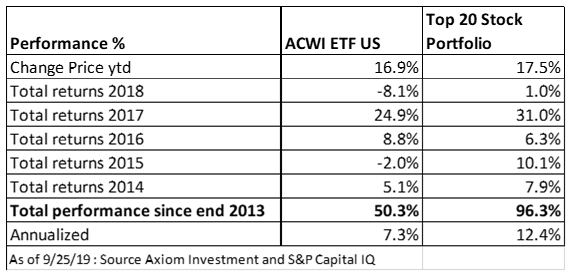

从2013年起全球股票投资组合的回测

我们构建了 包含20 只股票 的全球股票 投资组合,覆盖了按国家和行业划分的最大市值股票。基于市值最大的股票理论上应该是最优质和最稳健的股票,预估它们随着时间的推移将继续增长。

我们对TOP20股票组合进行了更详细的回测。为了便于计算,我们对当时按此规则构建的股票组合在每个自然年年末重新做平衡调整。参考下表,自 2013 年底以来,该投资组合每年都表现优异,除2016年时表现不佳。它在2015年下半年和2018年表现尤为出色,均录得正回报。总体而言,TOP20股票组合自 2013 年底以来的收益达96.3%,相比之下,MSCI全球指数ETF基准回报率为50.3%

将投资组合分拆来看我们会得到些启发:以中国为例,中国企业的组合已经取得115%的回报率,而相比较同期MSCI中国指数的回报率是43%。TOP20组合有腾讯(增长248%)和中国建设银行(增长41%)。2013年底阿里巴巴尚未上市,组合2014/2015年有中国移动(增长14%)2016年有AIA(下降6%)。虽然阿里巴巴在2014年上市,但它在2016年底才完全进入MSCI指数,也是这时我们组合开始买入此股票。自那以来,该公司上涨了105%。未来看,我认为中国建设 银行可能会表现中规中矩,而阿里和腾讯将继续跑赢,因为他们是新经济的领头羊,而新经济的增长会继续超过其它行业。

在工业板块,2013年底组合有配置通用电气,全球最大的工业企业,持有到2017年底售出。随着通用电气股价下跌,波音公司已超越其成为全球最大的工业股。因此,投资组合中的工业板块为- 3.5%,而相比较行业基准是55%。

在能源板块,2013年底组合里配置埃克森美孚,它是全球最大的能源股,至今仍是。最终是-13.1%的回报,在此期间对标全球能源行业的ETF是-11.7%。

全球主要消费品板块,排名第一的宝洁和雀巢一直保持领先。 在此期间持有这两只股票的回报率为78.6%,对标的全球消费行业指数是49.7%。这可以通过以下事实来解释:排名前两位的公司拥有完善的品牌和分销网络这使他们比竞争对手能够更有效地推出新产品。

非必需消费品板块,组合持有亚马逊(全球最大)、丰田(日本最大股票)和阿里巴巴(中国三大股票之一)三只股票。自2013年底以来,亚马逊和丰田一直持续上涨,亚马逊在此期间回报率为343%,而丰田的回报率为32.8%。

科技和通信板块,排名靠前的公司流动性更大,只有:谷歌母公司(+120%)、苹果(+208%)、微软(+322%)在整个期间进入前6名。自2013年底以来,其余股票表现IBM(-6.4%)、甲骨文(+49.7%)、三星电子(+72.7%)。2015年以来,Facebook进入科技类前6名,并一直保持。 Visa于2015年底开始进入前6大科技股,尽管2016年底被台积电取代,但在2017年底又重新返回,此后一直位居前6。除此之外排名靠前的公司在三星电子、英特尔和思科之间轮换,目前被英特尔占据。总体而言,前6大科技股在此期间的表现优于157%,而作为此期间表现最佳的技术行业的基准回报率为141%。展望未来,我们倾向于科技行业将持续增长——我们也认为,该行业的领导者很难被取代,因为一旦他们成为主导者,像微软,苹果和谷歌母公司就很难被取代。

股票组合还包括医疗保健板块的4支股票。强生一直很稳定。以下几家大型制药公司陆续进出投资组合:辉瑞、罗氏、诺华和默克。联合健康集团是一家美国营利性管理的医疗保健公司。它提供医疗保健产品和保险服务.公司于2017年底进入该投资组合, 此后一直持续。顶级股票医疗保健投资组合在此期间回报率为42%,而对标行业的基准为63%。这可能是由于最大的股票所持有的药物有专利到期 – 他们都花费大量资金研发新药,大公司对于新药研发的投入产出回报相对于行业而言,规模并未让他们占到优势。因此,可以考虑直接投资于医疗保健行业的ETF,以取代顶级股票策略。

对于金融投资板块,最初持有了富国银行,截至2016年底被摩根大通取代(因为富国银行股价表现不佳后,加上假账户丑闻,它被摩根大通超过市值)。金融板块所选股票的回报率累计高达130%,对标的行业基准(全球金融ETF指数)回报率是36%。 那是由于美国金融业的表现优于欧洲和日本,欧洲和日本受到超低利率困扰,国内经济也弱于美国。

最近对产品组合的更改

由于诺华和罗氏之间的相对价格变动,我们决定出售诺华全球股票组合,代之以罗氏,后者目前占MSCI权重更多。

总之,TOP20股票投资组合表现优异的原因有:

- 超配美国,科技和健康板块

- 减少欧洲配比

- 中国股票的选择,消费类、金融类、科技类

但下列表现影响了组合整体业绩:即对工业和医疗保健板块的股票选择。

我们认为,相对于MSCI 全球ETF指数,全球TOP20股票组合会持续产生丰厚的回报。因为选择了最强的公司(衡量了占MSCI的权重)。 随着时间的推移,随着业务模式的挑战和其他更成功的公司出现,原有的公司可能会削弱。在这种情况下,投资组合将会调整为持有更成功的公司。如示例的表现,2013年底以来:中国移动已被阿里巴巴取代、富国银行被摩根大通取代,IBM被VISA 取代。

Philip 严刚良

除非另有说明,否则本文档中包含的所有信息均截至注明日期。

本文件由公理投资管理有限公司发出,而证监会尚未审核。未经事先明确许可,不得复制、分发或传送给任何人。本文件和此处包含的信息不得在不允许此类分发和发布的司法管辖区内分发和发布。

此处包含的不包含任何投资建议,或应依赖此类建议。报告中提到的证券价值及其收入(如果有的话)可能会下降或上升。报告中提到的证券的过往表现并不一定表明其未来业绩。

AXIOM投资管理有限公司,25/F,168皇后道中环,香港

电话: 852 2537 2030 传真: 852 2868-0091.网站:www.axiom-invest.com