香港证监会注册机构登记号 #ADC118

9月观点中文版

L女士 & C先生

August 23, 2019

10月观点中文版

September 27, 20199月观点中文版

市场分析

股市

自上次8月15号报告以来,全球股市已经上涨了大约2.3%,并无哪个地区表现特别突出或特别糟糕。9月1号开始,美国对从中国进口的1120亿美元商品新增15%关税,作为回应,北京方面计划在9月1日和12月15日分两次对价值750亿美元的从美国进口商品在现行关税基础上提高征收5%至10%。 尽管如此,在这段时间的中美贸易战背景下,MSCI中国指数仍上涨了3.0%。对股市的进一步提振是因为极低的利率,美国10年期国债利率已降至1.5%。标普500ETF指数的12个月跟踪收益率为1.99%,因此,除非有人认为标普500的成分股公司削减股息,否则在美国股市的投资比美国政府债券更具吸引力。在公用事业和房地产等高股息收益率的行业中,医疗保健行业表现不佳,原因是人们担心该行业的定价权正在减弱;能源和材料行业也表现不佳,基于人们对经济情况的担忧。

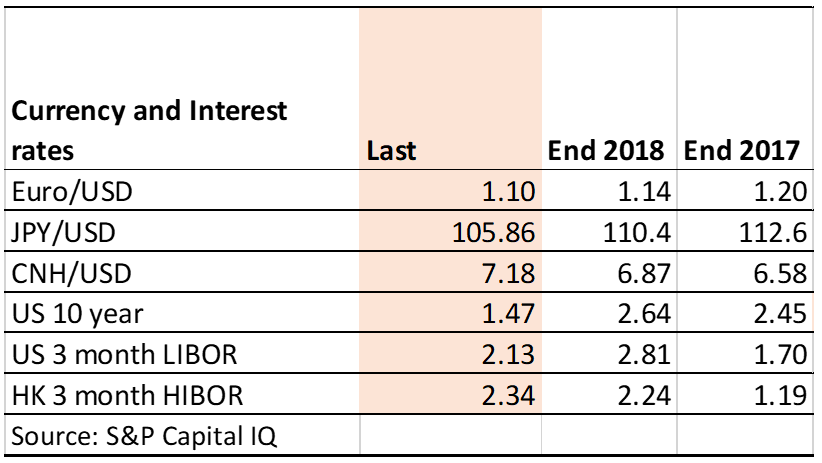

固定收益和外汇市场

过去两周里,美国的利率水平持续走弱。由于对地区经济预期的担忧,人民币和欧元也在走弱。但由于全球宽松的货币政策,今年固定收益和股票市场都取得了大幅反弹。一旦货币政策收紧,我们预期政府债券和投资级债券市场将会下跌。然而加息也可能会伴随着对全球经济的乐观预期,一旦利率周期触底,全球股市应该会表现更好。

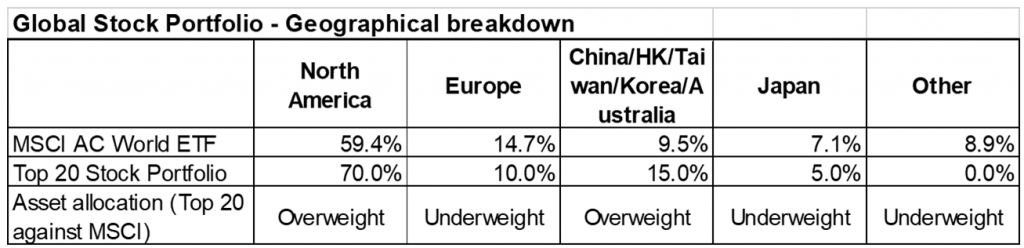

全球股票模型投资组合

由于思科和英特尔之间的相对价格变动,我们决定从全球股票投资组合中出掉思科,换成英特尔,英特尔现在在MSCI指数中比思科占更大的权重。国家地区和行业的配置权重保持不变 – 参见下表(更新股票持仓详见附件)。截至2019年9月3日收盘,该投资组合的绝对收益为1.42%,对标的MSCI 全球指数的绝对收益是1.95%

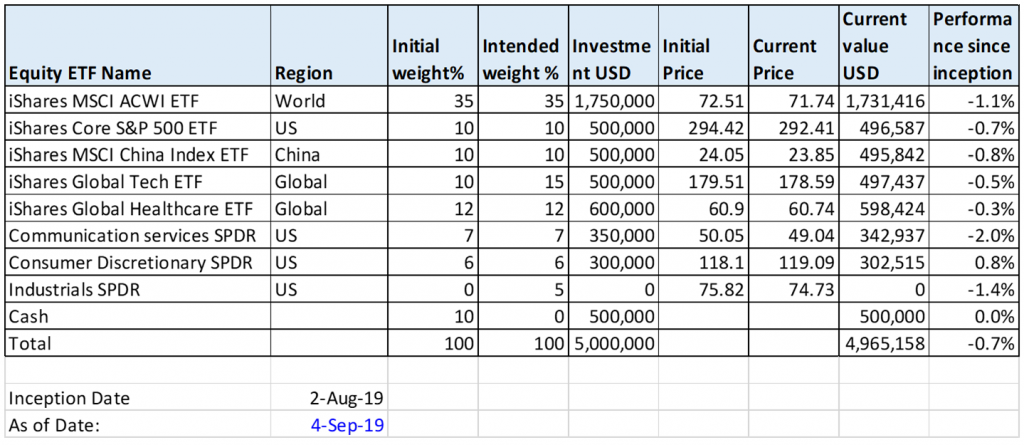

全球ETF投资组合

自8月2日到现在,全球ETF指数组合下跌0.7% ,而对标的MSCI全球ETF基金下跌1.1%,我们正在等待市场调整,然后再配置剩余的10%资金。在现有组合中:对美国、中国的超配以及现金的配置优化了指数组合,而对通信服务行业的增配拉低了指数组合的收益。

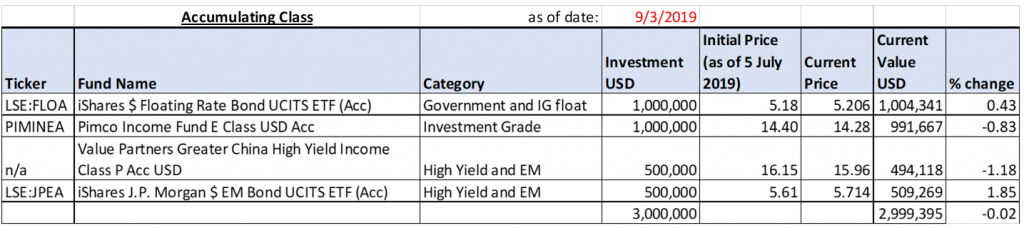

固定收益债券和ETF投资组合

固定收益债券ETF投资组合短期内有浮亏,由于持有期较短尚未能从美国长期债券收益率的暴跌中获得多少好处。再加上中国信贷息差的增大,PIMCO固定收益基金和Value Partners Greater 中国高收益债基金净值下降。这部分由JP摩根新兴市场债券基金弥补,该基金的期限为7.7年,iShare浮动利率债券基金取得了预期的稳定回报。由于美国10年期国债为1.5%,我们认为进一步下跌的可能性不大,所以我们不改变固定收益策略。

Philip

严刚良

除非另有说明,否则本文档中包含的所有信息均截至注明日期。

本文件由AXIOM投资管理有限公司发出,尚未通过香港证监会审核,未经事先明确许可,不得复制、分发或传送给任何人。本文件和此处包含的信息不得在不允许此类分发和发布的司法管辖区内分发和发布。

此处不包含任何投资建议,仅作参考。报告中提到的证券价值及其收入(如果有的话)可能会下降或上升。报告中提到的证券的过往表现并不一定表明其未来业绩。