香港证监会注册机构登记号 #ADC118

8月观点 – 第一部分

7月观点

July 5, 2019

J先生

August 13, 20198月观点 – 第一部分

市场分析

股市

从上次7月5号的月报至今(8月5号),联邦基金利率下降25个基点,全球股市下跌3.2%。川普对中国的突加关税令市场不安,美国防御性指数下跌1.8%,相较之MSCI中国指数下跌5.8%。鉴于对利率前景的预期,特朗普总统似乎希望在2020年大选前与中国达成协议,我们将继续建议保持对股票的关注,接下来展示我们最初的模型组合。

固定收益及外汇市场

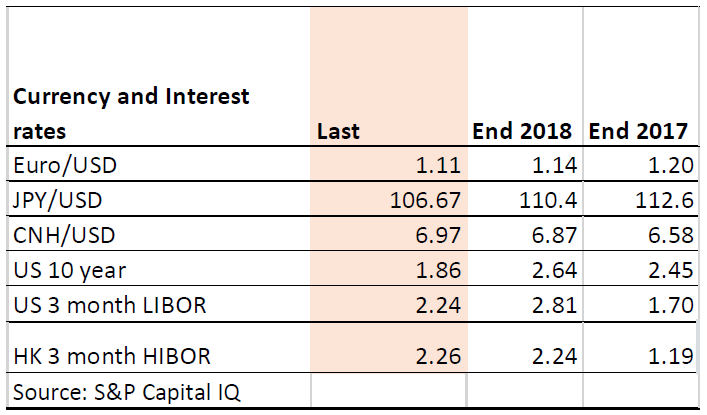

我们上月报写到鲍里斯·约翰逊担任英国首相的职位将增加了硬脱欧的机率。压低了英镑和欧元的同时,也会对欧盟经济造成损害。人民币和日元相对美元小幅走弱。美联储周三

下调了关键利率,这是美国近11年以来首次。联邦基金利率下调25个基点到从2.25%到2%。市场预期经济疲软导致利率将再继续下调50个基点,7月5号美国10年期国债收益率亦从1.96%降至1.86%。

股票市场ETF模型组合

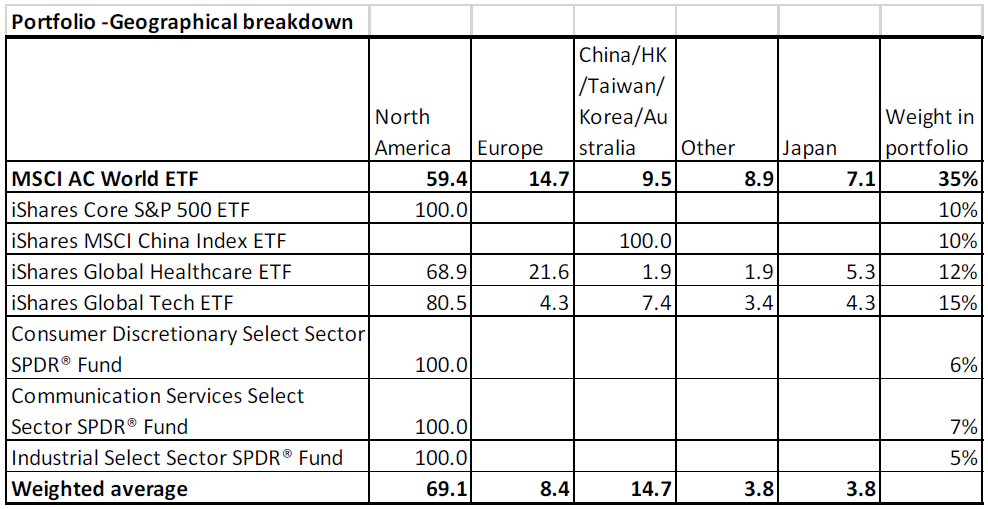

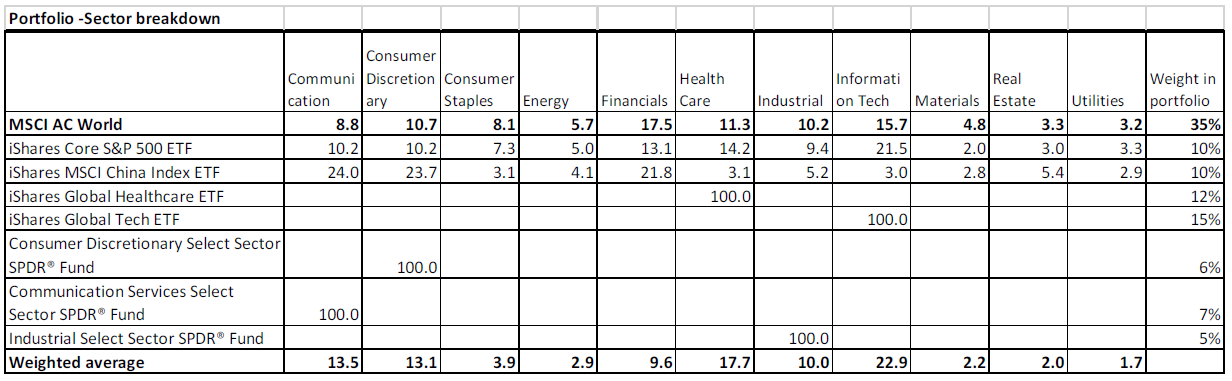

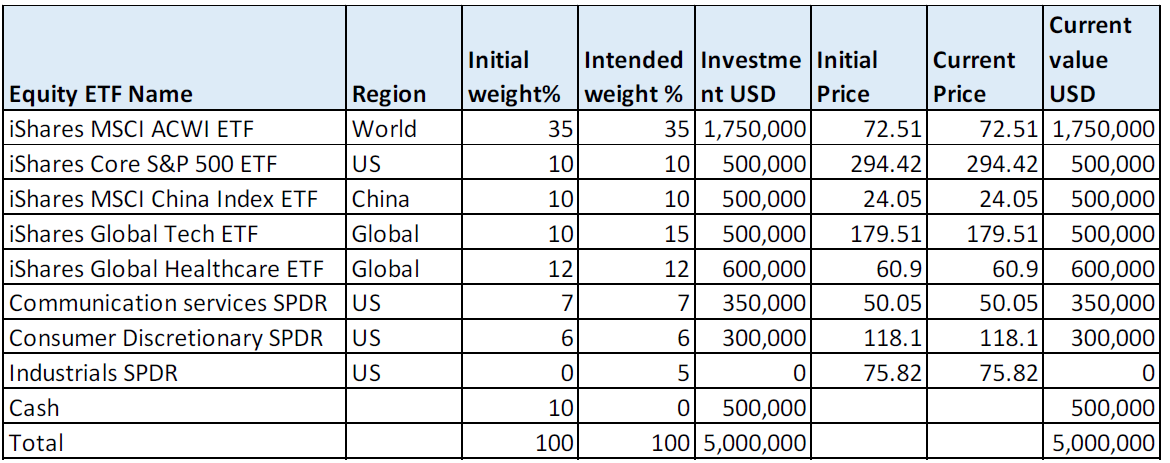

我们构建了 一个20 只股票的全球股票投资组合,其中包含了我们对国家和行业的配置决策,以及这些行业中市值最大的股票。因为市值最大的股票应该是质量最高、最强劲的股票,会随着时间的推移继续增长。我们分配了10%在欧洲市场(由于对欧洲政治的担忧我们避开了欧洲的银行股,其实对于组合来讲是低配的),在欧洲市场排名前两大市值的股票是雀巢(全球最大的消费品, 包括化妆品公司)和诺华(全球最大的制药企业之一,无论是按市值和销售额计算)。我们还决定减持日本市场,只持股丰田,丰田是日本市值最大的公司,也是全球最大的汽车制造商。关于中国, 我们按市值选择了三大股票:腾讯,阿里巴巴和中国建设银行。这相当于15%的权重配置中国市场,相比较而言对中国市场及周边国家的中性配置比例是8.3%。由于MSCI 中国估值相对较好, 而且有大幅反弹的能力,我们认为对于中国投资者应该在全球股票投资组合里超配MSCI 中国。其余14 只股票分配给美股,意味着我们的组合70%投向北美,相比较而言中性比例为59.4%- 符合我们推荐的资产配置。

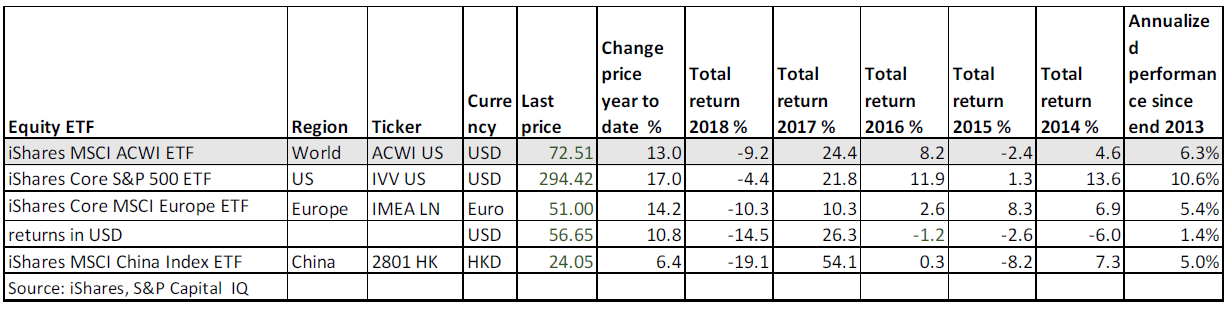

以上是跟踪全球股市以及美国,欧洲,MSCI中国指数ETF表现。从区域上来看,美股表现最佳,自2013年以来年复合回报率为13.1%。MSCI中国波动很大,在2017年回报率高达54%,接下来的2018年又表现糟糕,2019年有所反弹,截至目前逊于美股和欧洲。过往看

以美元计价的欧洲ETF表现不佳,A股和美股也一样。一方面由于历史业绩原因,美股市场上有相对较多全球性的企业比如(苹果、字母表、亚马逊、强生、波音、可口可乐),再有就是美国市场低迷时相对更稳定,源于大部分投资资金来自美国,存在本土偏好,个人认为任何权益组合里都应配置美股。并且基于对MSCI中国的良好价值预期,以及其具有的大幅反弹的能力,个人认为尤其对于中国投资者来说在权益投资组合里应加码MSCI中国。

在使用ETF构建全球投资组合时,我们也做行业的挑选。通过这种方式我们可在欧洲和日本市场选择优质股票,同时也避开受欧洲政治因素影响的银行业务和日本人口老龄化问题。

全球科技

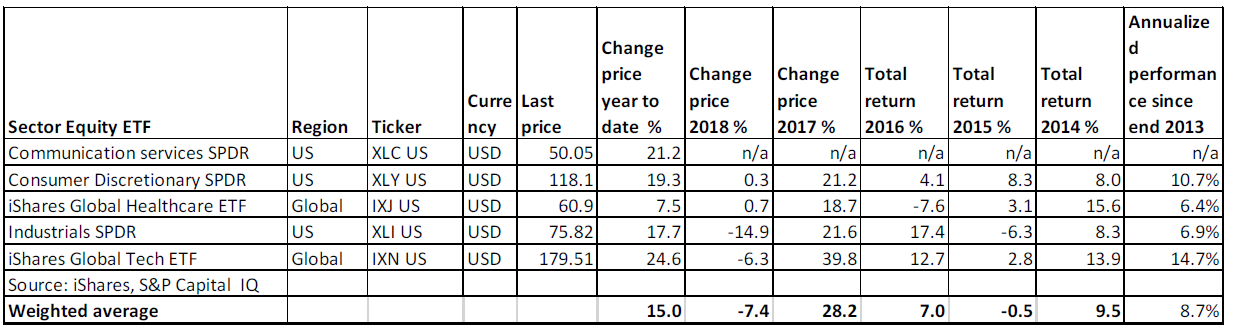

全球科技ETF已经大大领先全球股票指数,新技术推动了企业生产力带动消费,所以我们建议领先的科技公司板块仍是强有力的投资。

全球医疗健康ETF

这曾经是一个被低估的组合模型。我们认为这个板块应该持有:因为(一)在2015年和2018年下行的市场中表现出很好的防御性(二)这是个企业不断创新并创造更多利润的行业(三)人口老龄化带来的趋势红利。

在美股市场,我们可以通过选择行业而非泛泛的只买ETF来进行投资,因此选择有:

通信服务

向美国媒体、零售和软件及服务行业的公司提供准确的信息的企业。前三大公司是甲骨文、Facebook和暴雪公司。我们认为这一行业在美国和全球都有很强的增长潜力(因为没有与甲骨文和Facebook竞争的全球公司)

非必需消费品

前三大公司分别是:亚马逊(Amazon.com)、家得宝(Home Depot)、麦当劳(McDonalds Corp),美国在消费领域具有竞争优势,因为它覆盖世界上最大的消费市场,自2013年底以来,该行业的表现超过了美国其他大多数行业。

工业

前三大公司是:波音公司、联合太平洋公司和霍尼韦尔国际公司,美国工业界由于受特朗普政策影响,该行业相对不稳定,2018年经历了大幅下滑,利润对经济周期相对敏感。

风险控制:为了减少与全球股市整体相关度的风险,投资组合纪律要求无论选择任何区域或

任何行业单一占比不超过10%。

将这些ETF放在一起,我们的组合配置中对美股市场有10%的超配,即我们持有美股市场占组合比重为69%,而MSCI 全球指数分配给北美的占比为59%。对比MSCI全球指数的区域配比,我们将14.7%分配给中国经济影响区(A股,港股,台湾股市,韩国股市,澳大利亚股市),高于MSCI里9.5%的配置,同时我们相对降低了欧洲、日本和其他地区的配置。

按行业来看,我们构建的ETF组合和现有的MSCI行业指数配置相比起来:通讯高配4.7%,消费高配2.4%,医疗保健高配6.4%,IT行业高配7.2%,其他行业降低了配比。

总之,我们推荐的组合如图表所示。投资组合于2013年底开始,截至2018年底的期间内,持有了IShare S&P500,而不是美国通信服务ETF(因为它仅于2018年年中开始),则该模型投资组合的年回报率为10.7%,相对比MSCI AC全球指数为7.8%,表现更优。

就时机而言,由于预期的经济疲软,我们目前决定不投资美国工业板块,同时也决定错开目前对技术部门的投资,因为其相对价格较高。

严刚良 – 明懿资产首席投资总监

除非另有说明,否则本文档中包含的所有信息均截至注明日期。本文件由公理投资管理有限公司发出,而证监会尚未审核。未经事先明确许可,不得复制、分发或传送给任何人。本文件和此处包含的信息不得在不允许此类分发和发布的司法管辖区内分发和发布。此处包含的不包含任何投资建议,或应依赖此类建议。报告中提到的证券价值及其收入(如果有的话)可能会下降或上升。报告中提到的证券的过往表现并不一定表明其未来业绩。公理投资管理有限公司,25/F,168 皇后道中环,香港。电话: 852 2537 2030 传真: 852 2868-0091.网站:www.axiominvest.com