香港证监会注册机构登记号 #ADC118

2021 按区域划分的股票市场表现

2021 1H Global Asset Allocation Portfolio Review

July 5, 20212021 3Q Global Asset Allocation Portfolio Review

October 8, 20212021 按区域划分的股票市场表现

市场现状

2021 按区域划分的股票市场表现

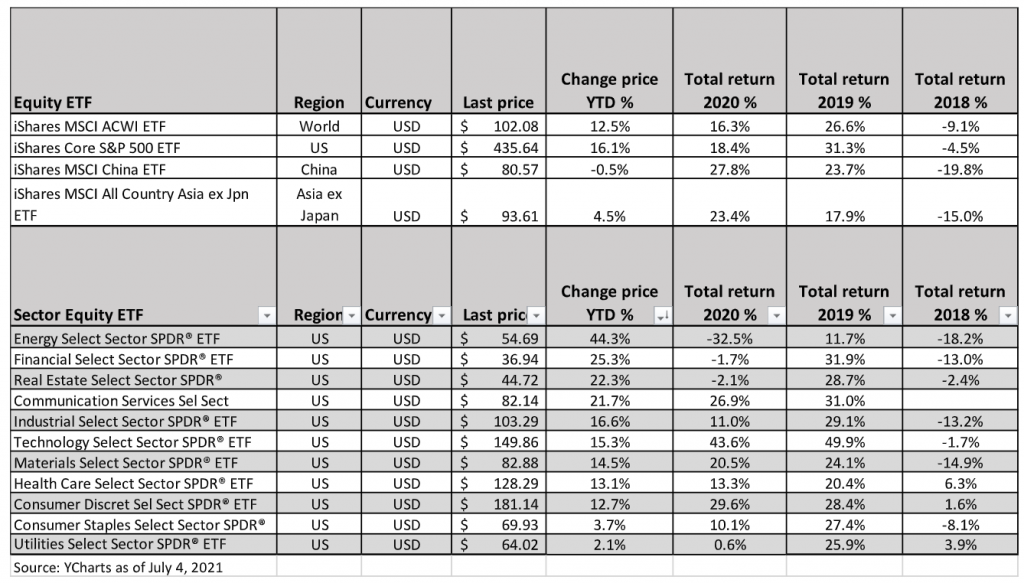

2021 年,全球股市稳步发展。美股相对表现优异,标准普尔 500 指数今年迄今已 上涨 16.1%,MSCI 全球指数上涨 12.5%,MSCI 中国指数一直落后下跌了 0.5%,这是因为中国监管机构对阿里巴巴、蚂蚁金服,腾讯、美团等大型互联网公司的强 硬立场阻碍了中概股股价的发展。

按行业分,美股表现最好的是:能源(恢复旅行)、金融(改善经济)和房地产 (经济改善以及低利率)。表现最差的是公用事业和消费类股,因为投资者更喜欢 周期性更高的行业 。

AXIOM 投资组合回顾

在 2021 年 1 季度,投资组合增长了 9.8%,而我们的对标基准 MSCI ACWI ETF 上 涨了 11.6%。贡献最大的成分股是:谷歌、FACEBOOK 和微软。前三大表现比较 差是:阿里巴巴、P&G 和未持有能源股 。

我们对投资组合做了一下调整:

卖出 Merck 买入 iShare on Global Clean Energy.

我们出售默克,因为该公司股价表现不佳,导致它不再有资格成为全球龙头股票。 表现不佳的部分原因是其糖尿病药物 Januvia 的排他期即将结束。

我们购买了全球清洁能源(ICLN)的指数。 随着世界从化石燃料转向风能、太阳 能、氢能和其他清洁能源,它应该会受益。在我们购买之前,股价已经修正,使估 值达到更可观的水平

市场展望

我们认为,2021 年全球股市仍有实质的上涨空间,尽管今年迄今已上涨 12.5%

我们认为,有三个主要原因 1)成功的 COVID-19 疫苗,导致经济和企业利润恢复 增长:2) 由于不确定性和波动性降低,股票风险溢价降低:和 3) 大量资金流入 股票基金, 因为大量剩余的现金在一旁重新进入市场

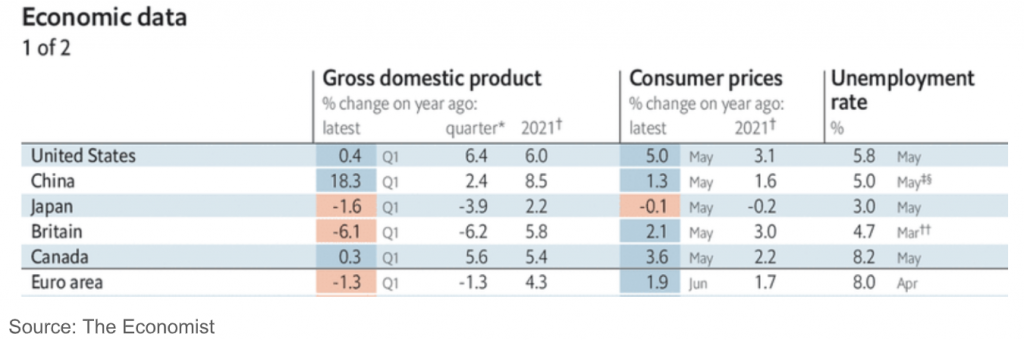

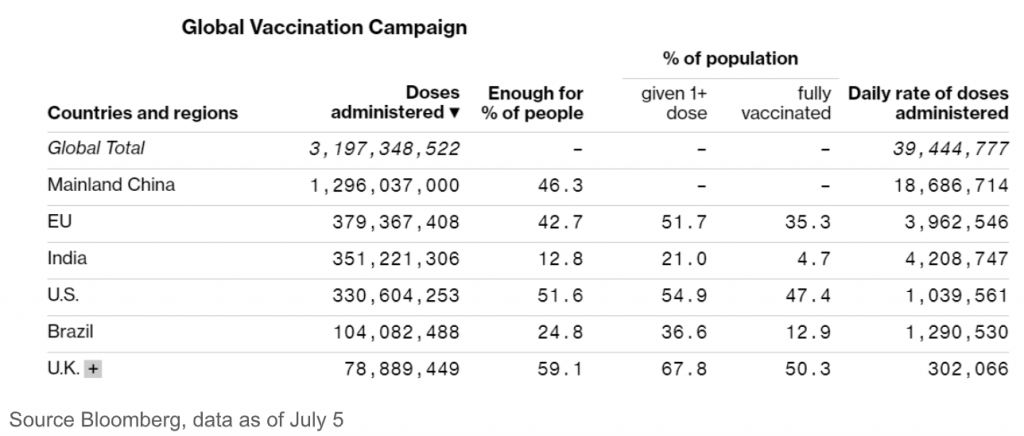

在我们展望 2021 年下半年时,尽管前景面临新的风险,但全球从大流行病中复苏 仍然具有弹性。我们预计,今年世界经济将增长 6.0%以上,主要受成功控制病毒 (中国)或已迅速为其人口(美国和英国)接种大量疫苗的经济体的带动。欧元区 的增长可能会滞后,但欧元区近期疫苗接种率的回升应能减轻 Covid 变种的影 响。

中国大陆以及美国和欧盟,作为世界主要经济体,其 40%以上的人口拥有较高的 疫苗接种率。根据目前的每日疫苗接种率,到 2021 年底,这些覆盖率将大幅上 升。疫苗的成功推出,将带来美国和欧洲公司第二季度的强劲收益。

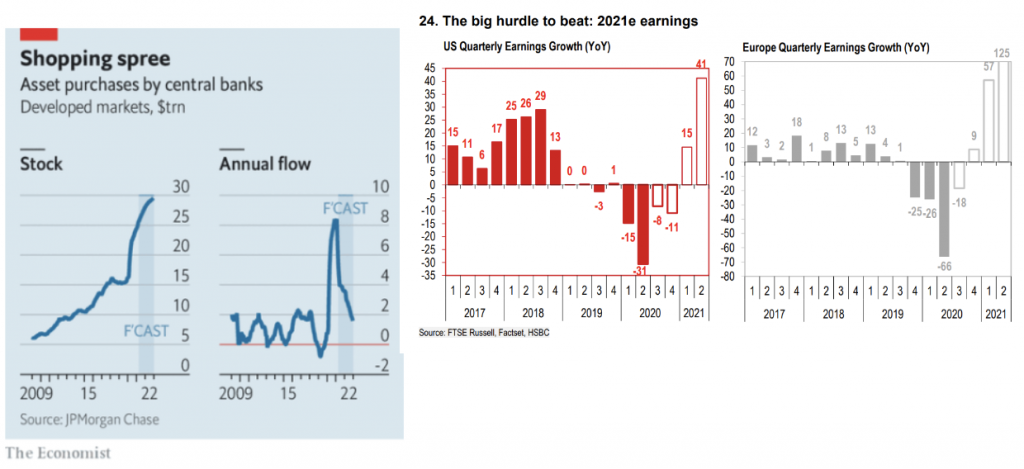

另一个主要威胁来自美国夏季的通胀率上升。美联储(Fed)的通胀目标指标—— 个人消费支出价格的变化——目前远高于其 2%的目标。然而,美联储预计,夏季 通胀率超过 2%的目标只是暂时的。 价格上涨是由于需求被压抑和供应链滞后。与 去年的疲软水平相比——当时经济大多处于关闭时期——也是一个因素。我们同意 这一观点,并认为大公司增加使用技术,在中期内有效控制通胀。

如果美联储是正确的,核心通胀在夏季达到 3%左右的峰值,然后回落至 2%的目 标,那么风险资产将继续得到支持,因为央行将继续购买债券,直至 2022 年。此 外,美联储将能够保持其政策利率接近零,直到 2022 年,以继续支持经济从大流 行中复苏。

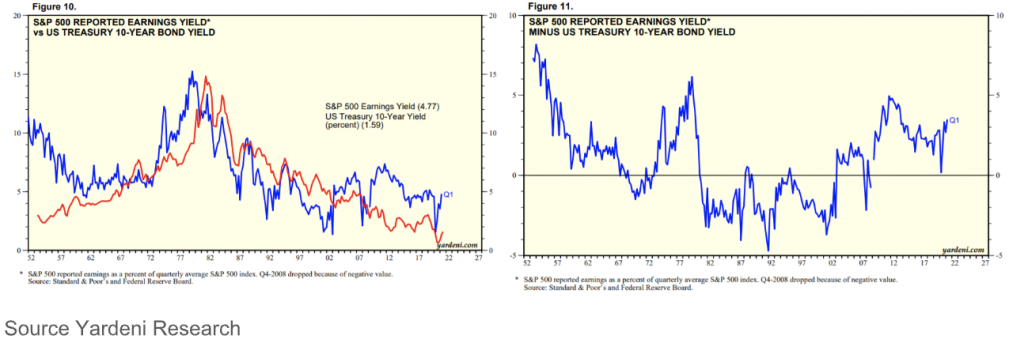

美国市场的远期市盈率为 21.0 倍,即远期收益收益率为 100/21 或 4.77%。标普远 期收益收益率与 10 年期美国国债收益率之间的差距为 3.18%,即收益风险溢价 (ERP)。相对于长期历史模式,这一点很高(见下一页的图表)。

我们认为,美国市场的 PER 可以移动到 25(收益收益 4%)并且它仍将保持美国 国债收益率 2.4%的合理溢价。25 的每股收益意味着美国市场在 2021 年仍有 15% 的上涨

本文档中包含的所有信息均为截至指示日期,除非另有说明。 本文件由 AXIOM 投资管理有限公司签发,但 证监会尚未审核。未经事先明确许可,不得转载、分发或转送给任何人。本文件和本文中所载信息不得在 不允许分发和出版的司法管辖区分发和发布。 此处包含的任何东西都构成投资建议,或者应因此而依赖。 报告中提到的证券价值及其收入(如果有的话)可能会下降或上升。报告中提到的证券的过去表现并不一 定表明其未来业绩。

Axiom Investment Management Limited, 25/F, 168 Queen’s Road Central, Hong Kong. Telephone: 852 2537 2030 Facsimile: 852 2868-0091. Web: www.axiom-invest.com