香港证监会注册机构登记号 #ADC118

智富投資基本功-金融101

自嗨锅完成逾亿元B轮融资 |【经纬低调新闻】

May 15, 2020

2020 1H Global Asset Allocation Portfolio Review

July 9, 2020智富投資基本功-金融101

固定收益投資FIXED INCOME INVESTMENTS

學習成果 Learning outcomes

完成本章後,學習者應該能夠:

• 描述不同類型的債券的特徵,包括直接或“單純普通”債券, 零息債券,可贖回( 發行和投資方)債券,可轉換債券和其他類型的債券

• 了解債券價格,票面利率,到期日和市場折價率之間的關係

• 根據市場折現率計算債券價格

• 解釋併計算債券的淨價,應計利息和臟價

• 確定利率預期與收益率曲線之間的關係

• 描述債券投資的各種風險

利率期限結構 Term Structure of Interest Rate

• 具有不同期限(短期到長期)的可比較風險債券的收益率之間的關係稱為利率期限結構。描繪這種關係的圖是產量曲線。

• 收益率曲線通常由政府發行的高評級債券構成,這些債券通常被用作設定債券市場許多其他領域收益率的基準。收益率曲線也是使市場參與者預測經濟中利率和通脹的未來方向的工具。

向上傾斜 Upward-sloping

• 這是正常情況

• 其中收益隨著到期期限的增加而增加

• 由於存在更長的時間將更多的債券用於長期債券的風險

• 因此投資者要求更高的收益率

• 收益率和到期率之間呈正相關關係。

• 收益率曲線向上傾斜與未來利率上升的預期一致。

• 它與對經濟擴張和通脹上升的預期有關

向下傾斜 Downward-sloping

• 向下傾斜的收益率曲線表示隨著期限的增加

• 收益率普遍下降。

• 由於長期利率低於短期利率

• 因此負收益曲線與預期利率下降

• 經濟衰退甚至通貨緊縮有關

平面 Flat

• 收益率曲線平坦反映了市場對穩定利率的預期

• 平坦的收益率曲線可能表明正收益率和負收益率之間的過渡期

收益率差 Yield Spread

• 是不同債券收益率之間的差異,尤其是政府債券

• 它允許比較兩種不同產品的產量

• 有三種不同的方法來計算收益率價差

• 絕對收益率價差:從另一種工具中扣除一種工具的收益率

• 相對收益率利差:使用以基點衡量的債券之間的收益率差。因此,一個債券的收益率減去另一個債券的收益率再除以該債券的收益率,便得出相對收益率分佈。

• 收益率:它通過將一個債券的收益除以另一個債券的收益來衡量債券之間的收益比率。

• 隨著市場收益率的變化,具有政府債券和長期債券收益率差的質量較低的發行人通常面臨更大的利率波動,即債券價格的百分比變化更大。

債券定價和收益率 Bond pricing and yield

• 金錢的時間價值 Time value of money

• 貨幣時間價值的概念是指貨幣現值和未來價值之間的關係。現在可以投資的美元對投資者而言比在將來某個時候將要投資的美元更有價值,因為在利息收入的影響下,現在所投資的貨幣將來對投資者而言將更有價值。如果以其當前價值(含利息部分)來考慮,將來某個時候可供投資者使用的同等金額的錢現在價值會減少。

• 例如,今天投資的一美元將在特定的未來日期返回原始美元和一些利息。假設您以10 %的利率投資一年HKD100。到年底,您的回報為港幣110元(100加10利息)。在此示例中,金錢的時間價值為10%。時間價值或利率是投資者的報酬。

• 100港元x(1 + 10%)= 110港元

• 投資者今天擁有的100港元稱為現值,而他將來將獲得的110港元稱為終值(原始100 港元)。

報價利率 Quoting interest rates

• 名義利率 Nominal interest rates:在不考慮複利影響的情況下,最常用的年利率報價方式。

• 實際利率 Real interest rates:考慮貨幣購買力隨時間的變化,即通貨膨脹。與名義利率,實際利率和通貨膨脹有關的關係是:

• (1 +名義利率)=(1 +實際利率)^(1 +通脹率)

• 有效利率Effective interest rates:無法直接比較的不同複利期所引用的年利率。實際利率考慮了名義利率的不同複利期,並出於比較目的將利率調整到一個共同的基礎(通常是每年)。

例如,假設您希望投資100港元一年,並獲得以下年利率:

• 每月支付7.50%

• 每季度支付7.75%

• 每半年支付8.00% 哪個回報最高?

• 為了比較這些名義利率,我們需要使用以下公式

將其轉換為實際利率:

• EAR =(1+ R/n)^n – 1

• EAR = 有效年利率

• R = 名義年利率

• n = 每年支付利息次數

• 每月支付7.50%:EAR = (7.5% / 12) ^ 12 =

7.76%

• 每季度支付7.75%:EAR = (7.75% / 4) ^ 4 =

7.95%

• 每半年支付8.00%:EAR = (8% / 2) ^ 2 = 8.16%

• 在此示例中,每半年支付8.00%的利率可獲得最高的回報。

• 在某些轄區中,特別是在信用卡利率和貸款方面, 必須公開公佈有效利率(不是名義利率)。

價格收益率關係 Price yield relationship

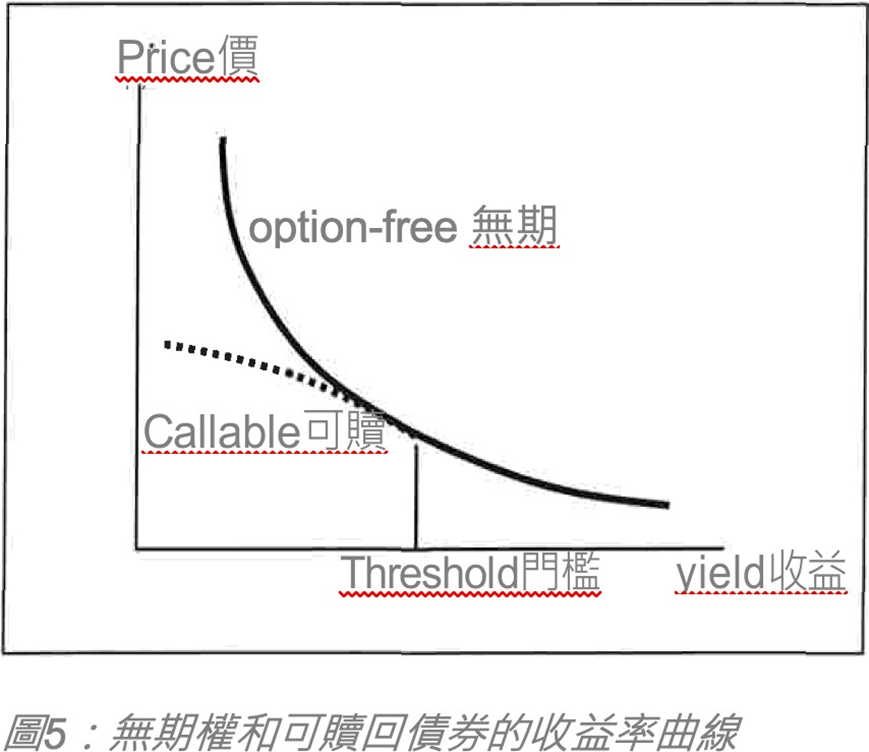

債券價格與市場利率成反比。 如果利率上升,債券價格下降;如果利率上升,債券價格下降。 如果利率下降, 則債券價格上升。 可以通過債券估值公式(第39頁)來確認這種關係 來確認這種關係。 隨著利率的增加,未來現金流量的現值將變小,因此債券價格會降低。 下圖顯示了價格-收益曲線,也稱為價格-收益曲線。

曲線是凸的。 這被稱為正凸性,因為債券價格的上漲速度快於下跌的速度。 換句話說,利率降低1%對債券價格的影響要大於1%.

• 收益率相對較高的債券表明,投資者認為債券是一種風險投資。因此,它的價值或價格較低。相反,收益率相對較低的債券表明投資者將其視為低風險投資。因此, 它的價值或價格更高。

• 每當前市場利率低於票面利率時,債券價格始終高於面值,即債券以溢價交易。每當前市場利率等於票面利率時,債券價格與面值相同,即債券以面值交易。每當前市場利率升至票面利率之上時,債券價格始終低於面值

,即債券以折扣價交易。

• 在可贖回債券的情況下,當利率降至某個閾值以下時, 價格收益率關係將變為凹形,即呈現負凸度。這是由於債券價格接近收回價而導致的價格壓縮,而收回價格是債券價值的上限。在這種情況下,利率提高1%對債券價格的影響要大於利率降低1%的影響。換句話說,負凸率會在利率下降時限制可贖回債券的價格表現。

價格趨同與成熟 Price convergence and maturity

• 假設從購買債券到到期日的市場利率保持不變。 債券價格將如何變化? 對於以票面價格出售的債券,隨著到期日的臨近,價格將保持在票面價格。 如果債券以溢價出售,則其價格將在到期日之前逐漸下降。 在到期日和收到最後一張息票後,債券價格等於面值 o 如果債券以折扣價出售,則隨著到期日的 推移,其價格將逐漸上漲。 在到期日和收到最後一張息票後,債券價格等於面值。 下圖顯示了利率保持恆定時的到期日和價格收斂之間的關係:

債券價格波動 Bond price volatility

• 債券的未來現金流量有兩個組成部分:定期票息和到期時較高的面額。如果到期期限增加,則未來現金流量的面值部分將在更長的時間內折現。由於票面總額的增加, 票面價值引起的債券現值變化遠大於相反方向的現值變化。因此,對於給定的市場利率變化,期限更長的債券將比期限較短的債券表現出更大的價格波動性。但是,由於貼現的性質,延長債券期限的影響對債券價格波動的影響較小。換句話說, 隨著到期期限的增加,價格波動性將以遞減的速度增加。

• 此外,如果債券的息票利率降低,則來自息票的未來現金流量所佔的比例也會降低。利率變化對債券價格的影響將更多地取決於面值的影響。因此,對於給定的市 場利率變化,具有較低票面利率的債券將具有更大的價格波動性。

債券報價 Quotation of bonds

• 債券價格以面值的百分比表示。例如,如果債券的報價為98.5,則買方將必須為債券支付面值的98.5%(如果面額為500,000,則為492,500)。

• 根據票面利率與收益率之間的差異,可以將債券的價格報價為票面價值的面值(= 100),折價(<100)或溢價(> 100)。

• 如果報價為面值,則購買價格與債券的票面價格相同。如果報價折價,則購買價格低於債券的票面價值。

• 如果報價溢價,則購買價格大於債券的票面價值。

應計利息 Accrued interest

• 應計利息是累計但尚未支付給債券持有人的利息。如果在票息日之前將債券出售給另一方,則新買方必須在最後票息日至交易的結算日之間支付賣方(原始債券持有人)有權獲得的應計利息。

• 例如,如果在12月31日每年支付100港元的息票,並在3月31日出售和結算債券

,則買方將向賣方支付應計利息24.66港元(即90天)

• 90天 / 365天 * HKD100。在實踐中,應計利息通常反映在商品的市場價格中。

• 乾淨又髒的價格 Clean and dirty prices: 債券價格通常以乾淨價格報價,例如以上示例中為98.5,其中不包括應計利息。髒價是乾淨價加上應計利息

債券收益率 Bond yields

• 債券的收益率是指其有效年收益率,以當前市場價格的百分比表示。

• 例如,每月支付8.00%,則100港元可產生每年8.30港元的年回報率,或每年8.30%:1 + 8%/ 12 ^ 12 – 1 = 8.3%

• 8.00%的季度支付產生的年度回報為100港元為8.24港元,或每年8.24%:1+8%/ 4^4 – 1 = 8.24%

• 8.00%每半年支付一次,以100港元計算的年度回報為8.16港元,或每年 8.16%:(1 + 8%/ 2)^ 2 – 1 = 8.16%

影響債券收益率的因素 Factors affecting bond yields

• 債券的收益率或回報率取決於許多因素,其中包括:

• 風險狀況:假設承擔更高的投資風險,投資者期望獲得更高的回報。被認為比其他債券更具風險的債券具有更高的收益率。這稱為風險溢價。

• 期限:長期投資的投資者期望獲得更高的回報。這是由於將資金捆綁在一起給投資者帶來的機會成本。

• 稅收:一些債券提供稅收優惠(稅收優惠待遇),這使其更具吸引力。結果

,這種債券的交易收益率低於沒有收益的類似債券。

名義收益率 (Nominal Yield)

• 名義收益率是債券說明書中指定的票息率,它提供了一種描述債券票息特徵的方式。例如,三年期1,000 美元面值5%債券的票息收益率為5%。

當前收益率 (Current Yield)

• 當前收益率將年度息票債券與市場價格相關聯。它不包括從任何資本損益中獲得的收益部分。

• 當前收益率=年度美元票息/債券價格

• 如果債券的年息為5%,且當前債券價格為102,則當前收益率= 5/102 = 4.9%

• 當前收益率非常簡單,但卻被廣泛使用,尤其是在定價新債券時。例如,當中國房地產開發商Oceanwide Rea1 Estate International(B級)在2014年8月對3.2億美元的5年期債券進行定價時,投資者關注了可比較公司的當前交易收益率,其中包括Future Land現有的B1 / B + / B +級債券。在2019年到期的債券和合生髮展公司發行的傑出的Caa / CCC +評級債券在2018年到期的債券,在宣布Oceanwide 債券交易之前,其收益率分別為10.51%和11.89%。 Oceanwide的B級債券最終定價為12%,息票率為11.75%。

到期收益率 (Yield to Maturity “YTM”)

• 到期收益率(“ YTM”)是使現金流量的現值等於債券價格的利率。這是投資者持有債券至到期日並已支付所有本金和息票的收 益 率。每個債券都有其自己的YTM。許多從業人員使用YTM來衡量債券的平均收益或代表與債券相關的當前市場利率。

• 如果2年期債券的年息為5%,當前債券的價格為100,則

• 100 = 5 /(1 + YTM)^ 1 + 105 /(1 + YTM)^ 2

• 年度收益率 = 5%

• 如果息票每半年支付一次,則用於計算債券價格的利率將是息票的一半,並且期數將增加一倍。

發行方可贖回收益率 (Yield to Call “YTC”)

• 可贖回債券賦予債券發行人在債券到期前以指定的贖回價贖回債券的權利。在這種情況下,投資者可能會發現YTM不能很好地衡量債券的平均收益,因為他可能沒有持有 該債券至到期日。

• 贖回收益率(“ YTC”)假設債券發行人將在假定的贖回日期按照債券說明書中規定的贖回價格贖回債券。通常假定發行人將行使其允許的看漲期權,因此,債券期限被定 義為到第一個看漲日期的年限。

• 如果債券的期限為5年,票面利率為5%,可在第3年開始時以102贖回,則債券定價將 僅考慮在首次贖回日之前收到的所有息票,以及贖回權價錢。在第一個贖回日之後將收到的息票和到期時應付的債券本金將被忽略。 YTC將是:

• 100 = 5 /(1 + YTC)^ I + 5 /(1 + YTC)^ 2 + 102 /(1 + YTC)^ 2

• 年度收益率 = 6%

投資方可贖回收益率 (Yield to Put “YTP”)

• 可贖回債券使債券持有人有權在債券到期前以指定的賣價出售債券。當現行利率大大高於票面利率時,更可能行使認沽權。在這種情況下,投資者可能會發現,YTM並不能很好地衡量債券的平均收益,因為他不會持有該債券至到期日。

• 認沽收益率(“ YTP”)假設持有人將在假定的認沽日期以債券說明書中規定的認沽價格將債券賣給發行人。通常假定債券持有人將行使允許的認沽期權,因此,債券的期限被定義為到第一個認沽日期為止的年數。

• 如果債券的期限為5年,票面利率為5%,可在第3年開始時以101發行,則債券定價將僅考慮第一個認沽日期之前將收到的所有息票以及認沽權價錢。在第一個認沽日之後將要收到的息票和到期時應付的債券本金將被忽略。 YTP將是:

• 100 = 5 /(1 + YTP)^ 1 + 5 /(1 + YTP)^ 2 + 101 /(1 + YTP)^ 2

• 年度收益率= 5.5%

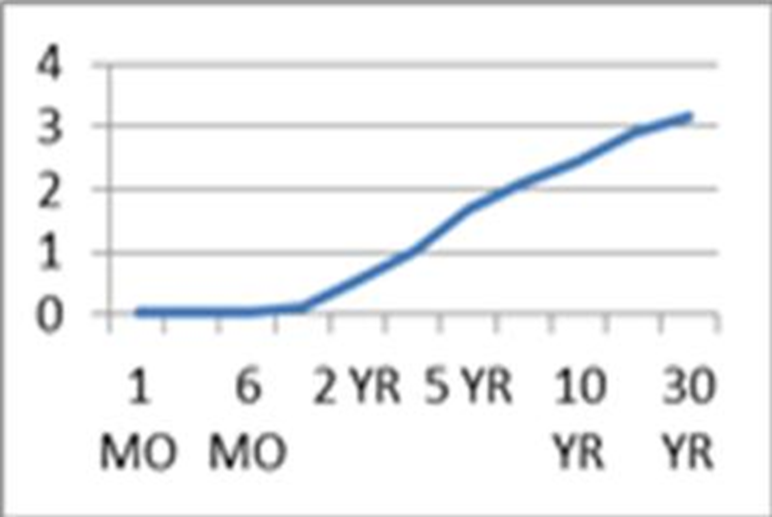

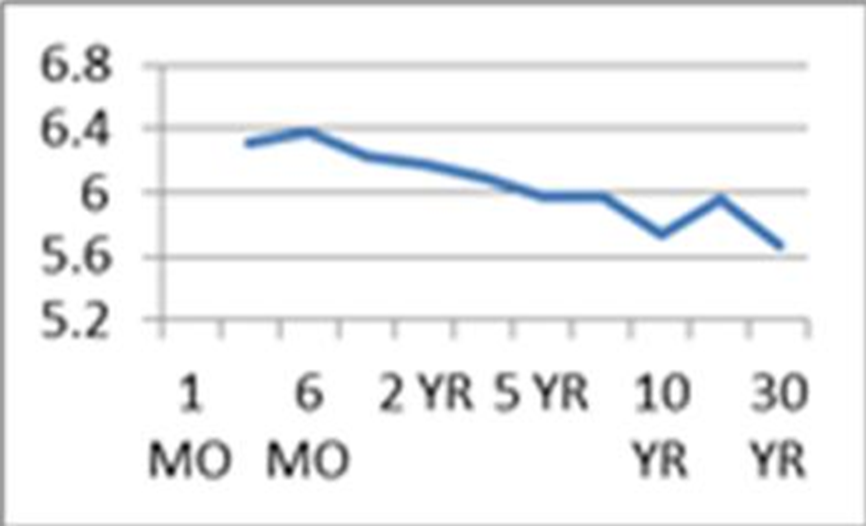

利率期限結構 Term structure of interest rates

• 收益曲線的形狀 Shape of yield curve

• 收益率曲線是一條線,繪製了相同類型的選定基準債券的收益率,但期限從短期到長期都不同。它是一種工具,使市場參與者可以繪製不同期限範圍內特定債券的表現,並分析和預測債券市場和整個經濟的整體表現。

• 在討論收益率曲線時,我們通常將其置於特定國家或地區的環境中。市場參與者分析收益率曲線, 以預測經濟中利率和通貨膨脹的未來方向,並預測未來的政府貨幣和財政政策。

• 由於收益率曲線是經濟的基準,因此它所涵蓋的債券通常是無風險類型的債券,通常被認為是由政府發行的高評級債券,例如美國國債。但是,應該指出的是,並非所有政府發行的債務都被假定為無風險,並且由付款記錄較差且財務狀況不佳的政府發行的債券通常具有很高的風險溢價。

• 儘管我們可能會談到無風險債券,但嚴格來說,沒有這種事情,即使許多主要發達國家的政府(主權)債券通常提供的信用風險可忽略不計或很小。

• 諸如銀行和公司發行的非政府債券被認為比政府債券具有更高的風險,因此,其收益率要高於政府基準(即無風險利率)。無風險利率之上的部分,即風險溢價,是投資於較高風險債券的投資者的額外獎勵。

收益率曲線的三種類型

• 積極的或正常的Positive, or normal: 在這種情況下,收益率隨著到期期限的增加而增加。期限越長,不確定性越大,因此風險越大。因此,債券收益率增加,以反映出投資者面臨的更大風險。收益率曲線為正值與長期通脹預期有關。通貨膨脹侵蝕了債券的價值,因此,如果投資者期望未來通貨膨脹率很高, 他們可能會選擇縮短其債務投資組合的到期期限,甚至選擇投資其他資產類別。

• 負數或反數Negative, or inverse:這與正收益率曲線相反。 收益率倒數曲線反映了短期利率高於長期利率的情況。 這可能表明對未來利率下降的期望。 負收益率曲線與預期的長期通脹(或通貨膨脹率)下降有關。 這也可能反映了政府在疲弱的經濟中試圖降低利率的貨幣政策。 在這種情況下,如果投資者預計未來通脹會下降,他們可能會選擇延長其債務投資組合的期限,甚至購買更多債券

• 持平 Flat :收益率曲線持平,反映出市場預期利率將在未來保持穩定。 它也可能表示從正收益曲線到反收益曲線的過渡階段,反之亦然。

• 理想情況下,我們應該使用同一發行人發行的具有不同期限的債券來繪製收益率曲線。如果沒有特定到期日的債券示例,則可以使用以下公式從最近的較低到期日和最近的較高到期日內插值該到期日的缺失債券上的YTM:

• YTM = YTML + (YTMH – YTML) x (N-L) / (H-L)

• 其中N =我們要為其計算YTM的到期期限; H =最接近到期 日的較高期限; 和

• L =最接近到期 的較低期限

• 假設我們只有兩年期債券和五年期債券的到期收益率分別為6.57%和7.22%

。三年期債券的YTM應為:

隱含遠期匯率 (implied forward rate)

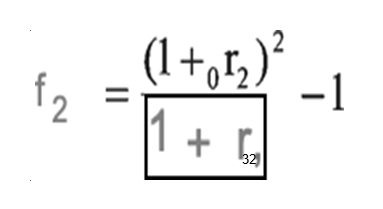

• 利用即期利率收益率曲線,我們可以確定隱含的遠期利率 (implied forward rate)。遠期匯率是儘管將來所有合同條款都已列出,但將來會發生的交易回報率。例如,考慮一年期零息債券和兩年期零息債券。一年期和兩年期債券的即期利率 (spot rate)(與零息債券的到期收益率相同)分別為r1和r2。如果我們賣出$ 1的一年期債券空頭(sell short),那麼我們預計會有現今$ 1的現金流入(inflow),和一年後$ 1的現金流出(outflow)。同時,如果我們現在購買1美元的兩年期債券,我們期望現在支付1美元的現金流量(outflow),並在兩年內收到$(1 + r2)^2的現金流入(inflow)。賣出$ 1的一年期債券,併購買$ 1的兩年期債券的組合策略現在將擁有零淨現金流量, 一年時間內的現金流出$(1 + r1)和現金流入$ (1 + r2)^2在兩年的時間內。這類似於遠期合約,其回報率稱為隱含遠期匯率(implied forward rate)(f2),可以確定,因為我們直接從收益率曲線得出了一年期和兩年期即期匯率(spot rate)。

隱含遠期匯率的公式為:

例如,如果相同信用風險類別的一年期和兩年期債券的即期利率分別為5% 和6%,則隱含的遠期匯率應為7.01%:

利率理論 Interest rate theories

• 即期匯率(從收益率曲線觀察)和隱含的遠期匯率都是確定的,因此我們最有興趣估計預期的未來即期匯率。這裡的問題是我們是否可以使用某些隱含的遠期匯率來估計不確定的預期即期匯率。這個問題的答案還將告訴我們收益率曲線的可能形狀。三種利率理論試圖為這個問題提供答案:無偏預期假設,流動性偏好理論和市場細分理論。在討論這些假設之前,讓我們考慮兩種替代投資策略。第一種是投資即期利率為tr的兩年期零息債券,第二種是投資於一年期

• 零息債券,即期利率為 r,並在一年的時間內將其轉換為另一種一年期債券, 預期即期利率為E(r2)。這兩種策略的投資期限均為兩年。在投資期末,第一種策略的現金流入為(1 + r)^2,第二種策略的現金流入為(1 +r)[1 + E

( r2)]

無偏期望假設 Unbiased expectations hypothesis

• 無偏期望假設指出,第一個策略(長期債券)和第二個策略(短期債券)是等效的,並且它們提供相同的回報。因此,隱含的遠期匯率是預期即期匯率的無偏估計量。換句話說,收益率曲線的形狀取決於市場參與者的利率預期。如果我們預期利率將上升,則收益率曲線將向上傾斜。如果我們預期它會下降,則曲線是向下傾斜的。如果我們期望利率恆定,則曲線是平坦的。 如果我們預計中期利率會上升,而長期利率會下降,則曲線會變駝峰。

• 該假設試圖解釋為什麼收益率曲線呈特定形狀。在該假設下,只能通過以下假設來解釋該曲線通常呈向上傾斜的現象:我們預計利率上升的頻率大於下降的頻率,例如因為通脹預期。

流動性偏好理論 Liquidity preference theory

• 流動性偏好理論指出,投資者更喜歡第二種展期策略(短期債券)而不是第一種(長期債券),因為該債券的到期日較長,因此流動性較低。投資者需要更高的要求回報率來彌補流動性風險。這種類型的風險溢價稱為流動性或定期溢價。

• 根據該理論,預期即期匯率等於隱含的遠期匯率減去流動性溢價,後者可以使用過去的數據進行估算。長期債券的向上偏差通常意味著收益率曲線向上傾斜。但是,它無法解釋其他收益曲線的形狀。

市場細分理論 Market segmentation theory

• 市場分割理論(也稱為首選棲息地理論)指出,短期債券和長期債券的市場是分開的,並且彼此獨立,因為債券行業是由具有不同需求的機構投資者進行細分的。債券行業的利率僅取決於該行業的供求狀況。換句話說,第一個 策略(長期債券)和第二個策略(短期債券)之間沒有關係。在這種理論下

,收益率曲線可以是任何形狀,該理論是從業者最喜歡的一種。

• 三種理論各有千秋。它們每個都說明了在預測未來利率時我們需要考慮的因素-通脹預期,流動性偏好以及特定債券行業的供求狀況。

債券估值 Bond valuation

• 債券的到期收益率評估 Valuation of bond by yield to maturity

• 票息債券的價格或價值是所有未來現金流量的現值之和(即假設該債券持有至到期日, 即所有利息支付的現值之和)

• 和本金還款額)。例如,如果一個3年期的息票債券每半年支付一次,則每半年支付一次息票,而在債券的有效期內,即在0.5、1.0、1.5、2.0、2.5年共支付6次和3.0。該債券的本金將在到期日(即3.0年)連同最終息票還款一起償還。

• 上述票息債券涉及的現金流量如下:

• 為了計算該息票債券的價格,必須將每個時期(即每0.5年)收到的付款折現至當前時間。 這些單個現值的總和是債券的公允價格。

• 在數學上,這表示為:

P 公道價格 C 債券票面利率 F 面值 Y 年收益

• 兩年期零息債券的票面值為港幣1,000元,收益率為10%。債券價格是多少?

• P = 1,000 /(1 + 10%)^ 2 = 826.44

• 對於永續債券的價格,適用以下公式:P = C / Y

• 面值為1,000港元的永久債券的票面利率為8%,收益率為10%。債券價格是多少?

• P = 1,000 *(8%/ 10%)= 800

債券按即期匯率估值 Valuation of bond by spot rates

• 計算債券價值的最簡單方法是將債券的現金流量計入其到期日,然後通過單一折現率對其進行折現。該方法是快速的,但不是很準確,因為我們一直假定利率隨時間是恆定的。但是,影響即期利率的一個主要因素是債券的到期日。因此,一年期利率不同於兩年期利率。但是,即使兩個債券的到期日 相同,由於它們的信用風險也不同,所以它們仍可以具有不同的即期利率。 實際上,我們可以通過在相同信用風險等級(相同信用等級)下通過可觀察的債券價格確定債券的即期匯率 (spot rate)。

• 最簡單的情況是,當我們考慮一系列具有不同期限的零息債券。具有特定期限的零息債券的YTM是該期限的即期利率。

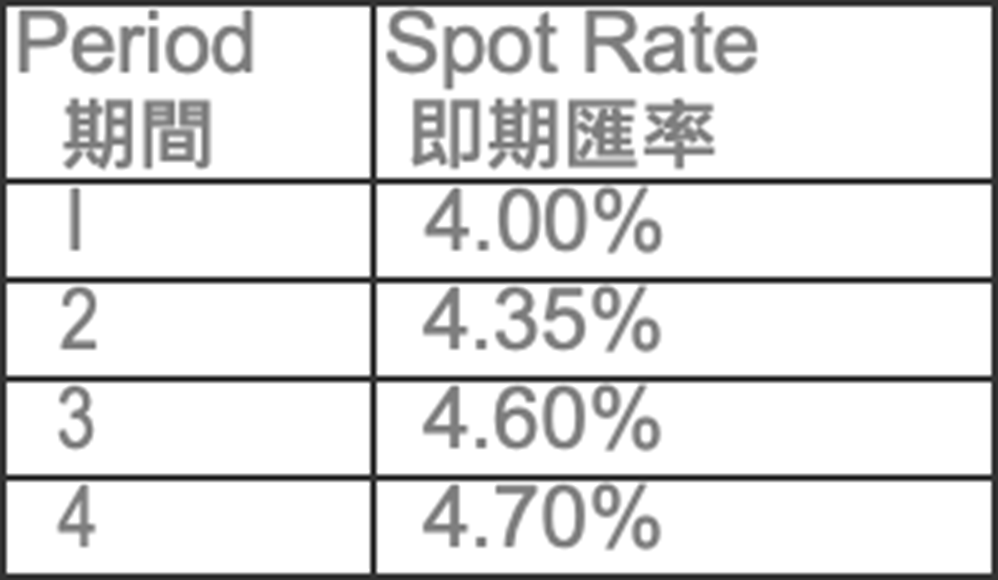

假設我們要計算面值1,000美元,票面利率為5%,4年期債券的價值。未來四年,我們還有以下即期匯率:

第1年:$ 50

第2年:$ 50

第3年:$ 50

第4年:$ 50 + $ 1,000

債券的價值可以通過將這些現金流量減去各自的即期匯率折算得出。

債券價值= 50 /(1.04)+ 50 /(1.0435)^2 + 50 /(1.046)^3 + 1,050 /(1.047)= 1,011.465美元

基準收益率曲線 Benchmark yield curve

• 基準收益率曲線用於為私人債務證券定價,並有助於維持活躍和流動的債務市場。假定政府證券沒有風險(如果評級很高),通常被稱為基準債券。無風險收益率曲線用作基準收益率曲線,是指使用基於基准證券的剝離或自舉技術計算出的無風險即期匯率。

• 在美國,基準收益率曲線是從國庫券,票據和債券中得出的。在香港,曲線來自EFB和EFN。

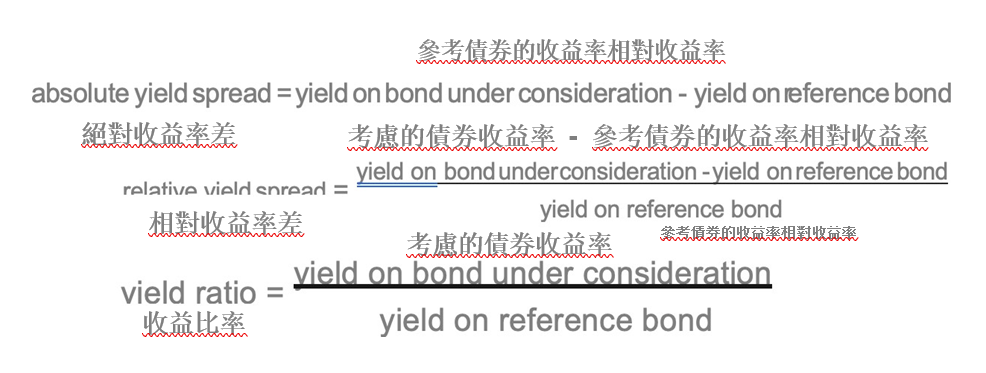

收益率差 Yield spread

• 收益率價差是通過兩個債券收益率之間的差異來衡量的。

• 第一個是考慮中的債券,第二個是參考債券。

• 差異通常以基點為單位。具有相同期限的兩個債券部門的利率之間的利差稱為市場間部門利差。債券部門內兩個債券之間的價差稱為市場內價差。如果參考債 券是假定為無風險的政府證券,則該點差稱為信用點差,它是對所考慮債券的信 用風險溢價的度量。它反映了債券的信用風險,可用於為具有相同信用風險的 新發行債券定價。收益率差可以絕對值(稱為絕對收益率差 absolute yield spread)

,相對值(稱為相對收益率差 relative yield spread)或比率(稱為收益比率

yield ratio)來測量,如下所示:

• 絕對收益率差 = 考慮的債券收益率-參考債券的收益率

參考債券的收益率

• 假設三年期1,000美元面值5%債券和三年期政府債券的到期收益 率分別為5.25%和5%。計算絕對收益率利差,相對收益率利差和兩個債券的收益比率。

• 絕對收益率差= 5.25%-5%= 0.25%

• 相對收益率差=(5.25%-5%)/ 5%= 5%

• 收益比率= 5.25%/ 5%= 1.05

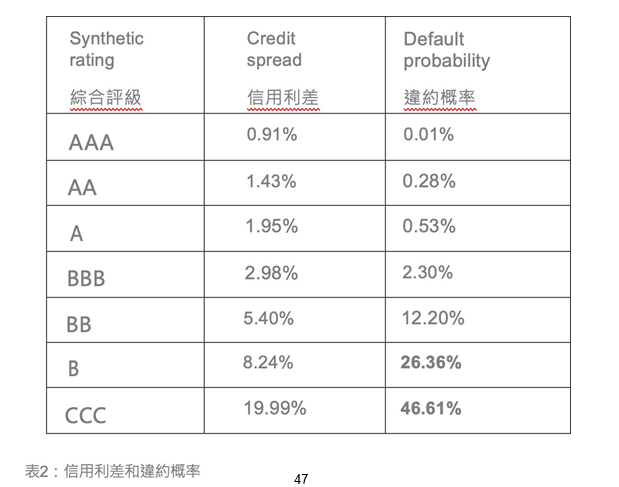

• CRA通常提供信用利差信息和違約概率。信用利差的典型示例如下

• 信用利差顯示具有一定信用等級的債券的風險溢價。 它還有助於按該信用等級為新發行的債券定價。

• 實際上,債券的定價可以表示為:

• =在特定期限內由債券發行人的信用曲線表示的絕對收益率(例如3%),或者

• =特定期限內的美國國庫券利差(90bps)=美國國庫券(2.1%)+ UST利差( 90bps)(發行人的信用曲線與國庫券曲線之間的差),或

• =掉期利差(50bps)=特定期限內的美元LIBOR(2.5%)+ USD LIBOR利差( 50bps)(發行人的信用曲線與掉期曲線之間的差)。

利率的短期驅動力 Short-term drivers of interest rates

• 中央銀行的貨幣政策 (降準) Monetary policy of central banks

• 中央銀行可以利用公開市場操作,貼現率和準備金要求來影響短期利率。

• 公開市場操作可用於擴張性或收縮性貨幣政策。在前一種情況下,中央銀行從銀行購買證券,然後向銀行系統注入資金。因此,貨幣供應量增加,利率下降。另一方面,在實行收縮性貨幣政策的情況下,中央銀行向銀行出售證券,並從銀行系統中提取資金。因此,貨幣供應量減少,利率增加。

• 在大多數國家/地區,中央銀行始終是最後的貸款人,並向銀行短期貸款收取利息。較低的貼現率鼓勵銀行向中央銀行借款。因此,貨幣供應量增加,利率下降。

• 此外,中央銀行可以調整銀行準備金(降準)要求以影響利率。較低的準備金要求可使銀行增加貸款。因此,貨幣供應量增加,利率下降。另一方面,較高的準備金要求導致銀行減少貸款。因此,貨幣供應量減少,利率增加。

• 通脹預期 Inflationary expectations

• 價格穩定或適當的通貨膨脹率一直是大多數國家中央銀行的政策目標。如果存在通貨膨脹的預期導致通貨膨脹率超過中央銀行的目標通貨膨脹率,則中央銀行可以提高短期利率以抑制通貨膨脹。短期利率將通過金融市場上升,資金成本反過來將減少消費者需求和投資,減輕通貨膨脹壓力。

• 全球化與利匯率 (人債全球化, 入世指數/標化, 及債券通) Globalization and exchange rates

• 貿易和金融交易之間的聯繫日益緊密,導致各國之間更頻繁,更大的資本流動。資本流入特定國家的債務市場 (人債全球化,入世指數/標化,及債券通),可能是其經濟蓬勃發展和主權信用評級穩定的結果,可以增加該國對主權和公司債券的需求,從而降低利率。

• 此外,資本的流入也將影響匯率,因為對當地貨幣的需求增加將導致匯率升值,從而可能導致其出口下降和進口增加。由於淨出口下降和潛在的通縮效應而導致的經濟表現較弱,將導致央行降低利率。

利率的長期驅動力 Long-term drivers of interest rates

• 短期利率和通脹預期 Short-term interest rates and inflationary expectations

• 通常,短期和長期利率傾向於朝同一方向移動。例如,較高的短期利率將使資本重新定向,從債券市場轉移到貨幣市場,從而導致債券價格下降,從而導致利率上升。

• 此外,由於通貨膨脹預期,長期利率通常會高於短期利率。

• 政府的財政政策 Fiscal policy of governments

• 在擴張性財政政策中,政府可能降低稅率並增加公共支出以刺激經濟。當政府遇到財政赤字並因此需要發行新的政府債務以支持其擴張性財政政策時,市場中的債券供應將會增加。債券價格可能下降,而收益率/利率上升。

• 另一方面,在實行緊縮性財政政策的情況下,政府可能提高稅率並減少公共支出,以減緩過熱的經濟。當政府獲得財政盈餘並且不需要發行任何新的政府債務時,市場上的債券就會減少,價格可能會上漲,而收益率/利率會下降。

• 金融市場競爭 Competition in financial markets

• 當貸款市場上有許多銀行而資本市場上的基金管理人很多時,債務借款人,尤其是信用等級較高的借款人,可以利用這種充足的流動性來降低其貸款和債券再融資的債務融資成本

。在像香港這樣的市場中,尤其是這樣,那里許多國際,區域和本地銀行都在為數不多的高質量企業借款人爭奪貸款業務。

• 其他資產類別的價格/收益率水平 Price/yield levels of other asset classes

• 股票和債券是全球投資界的兩個主要資產類別。在過去的幾年中,股票市場表現不佳,因此鼓勵大量資本轉向債券市場以尋求更好的投資機會,特別是在高收益領域。債券需求的增加導致許多新債券發行的超額認購,尤其是在亞洲,這一直壓低了債券市場的利率。主權和公司債券發行人一直在利用這種情況來降低其再融資債券的息票或行使其債券的發行方可贖回看漲期權。因此,長期利率將反映各種資產類別中投資者的偏好和期望。

• 應該注意的是,以上各種驅動因素 的討論僅是簡化版本。實際上,利率的確定是一個非常複雜的事情,各種因素和市場力量之間存在相互作用。